💰 Nike - Uma opção para renda passiva com ganhos de turn-around?

- Alexandre Palazzo

- 6 de abr. de 2024

- 12 min de leitura

Atualizado: 3 de jan. de 2025

Resumo:

A Nike é uma marca de reconhecimento e alcance mundial, com mercado amplo e excelentes resultados corporativos.

Os pontos mais fortes da empresa, analisando seus números, são a saúde financeira, o crescimento anual dos dividendos (mais de 10% ao ano por mais de 20 anos) e a sua diversidade geográfica, econômica e demográfica de público consumidor. Classificamos a Nike como empresa Dividend Growth.

Os pontos mais fracos são a capacidade de crescimento nas vendas e margens, e um valuation considerado caro ante seus pares.

Do ponto de vista da análise técnica, o papel está em um ponto de compra interessante, suportado por linhas de alta bastante antigas e bem testadas. Há também um desconto significativo de 50% do topo histórico e um consenso dos analistas de que a ação tem um bom caminho de alta para os próximos 12 meses.

O investimento: o autor comprou inicialmente 0.1% do seu patrimônio total em ações da Nike valendo US$92.50 cada em 1º/abril/2024 e tem o objetivo de elevar esta posição até 2% do portfolio ao longo do ano. Por pertencer à carteira de renda passiva, não há pontos de saída previstos. Se a empresa deixar de pagar dividendos, deixar de dar lucros ou houver mudanças significativas no rumo do negócio, venderemos.

Estudo publicado originalmente por Alexandre Palazzo em 06/04/2024

Apresentação da empresa

Setor: Consumo Discricionário

Indústria: Vestuário, Artigos Esportivos de Luxo (Luxury)

Website: https://www.nike.com

Tickers: NKE (NYSE, EUA), NIKE34 (B3, Brasil)

Localização: Estados Unidos

Fundação: 1964

Empregados: 83.700

A Nike, Inc. é uma das marcas mais famosas no mundo do esporte e da moda. Fundada em 1964 por Bill Bowerman e Philip Knight (que ainda é o maior acionista da companhia, com 17% dos papéis), a empresa começou como uma pequena distribuidora de calçados e se tornou uma potência global, oferecendo uma ampla gama de produtos casuais e de alta performance. Com uma presença global incomparável, a Nike está presente em mais de 190 países, possui uma extensa rede de distribuição que abrange todos os continentes e atende clientes de todas as idades e faixas econômicas. Sua presença é forte tanto em mercados desenvolvidos quanto emergentes, tornando-a uma escolha de investimento robusta para aqueles que buscam exposição global e segurança contra crises regionais.

Em uma lista impressionante de atletas patrocinados pela empresa estão alguns dos nomes mais reconhecidos e respeitados no mundo do esporte, como LeBron James, Cristiano Ronaldo, Serena Williams e Tiger Woods. Esses atletas não apenas usam os produtos da Nike, mas também colaboram na criação e no desenvolvimento de novos itens. Esta é uma vantagem estratégica inigualável da empresa sobre a concorrência nos produtos de uso profissional. Além disso, a Nike tem parcerias de patrocínio com diversos times e organizações esportivas ao redor do mundo, entre eles clubes de futebol de renome como o FC Barcelona, Paris Saint-Germain e a seleção nacional brasileira, além de times da NBA e NFL.

No modelo “Snowflake” de análise quantitativa fornecido pelo site Simply WallStreet, que usamos como fonte objetiva de dados para avaliar ativos, os destaques positivos da empresa são a saúde financeira e os dividendos confiáveis e crescentes. Ambos receberam nota 5 de 6. Os pontos fracos apontados por este modelo são a capacidade de crescimento (na figura, observe e área “future”) e os múltiplos usados no valuation (na figura, “value”), com notas 2 de 6 em ambos os casos. Mas de onde vemos subjetivamente a empresa e de acordo com o anunciado na última conferência da diretoria com os acionistas, a nova linha Air que está sendo lançada deve impulsionar as vendas da Nike pelos próximos 3 anos, trazendo retorno ao dinheiro e tempo investidos em produtos que terão destaque nos Jogos Olímpicos de Paris de 2024 - tanto que o consenso dos analistas projeta alta de quase 23% para o papel nos próximos 12 meses. Adicionalmente, consideramos a previsão de alta anual de quase 10% no lucro (earnings) motivo mais do que suficiente para relativizar a nota baixa dada pelos atuais múltiplos.

Para o investidor, a Nike supera os competidores do mesmo setor nos dividendos que crescem cerca de 12% a cada ano, no marketcap muito maior e num melhor equilíbrio entre seus pontos fortes e fracos. Mas talvez o melhor elemento deste primeiro olhar sobre a companhia seja o que não aparece na imagem: a ausência de pontos de risco. Não há problemas de caixa, de dívida, de passivos ou compromissos que a empresa não possa cumprir no curto ou longo prazos.

Comportamento do preço

A NKE apanhou do mercado americano nos últimos 12 meses, tendo sofrido uma queda de 23.9% contra alta de 26.3% no S&P500. Mas justamente esse movimento trouxe de volta o ativo, normalmente pouco volátil, para perto de sua linha de tendência de alta primária depois de uma alta mais forte no que foi a grande recuperação pós pandemia. O retorno se assemelha de alguma forma ao que aconteceu entre 1997 e 2001, quando os preços precisaram “respirar” depois de uma forte puxada para cima. O IFR/RSI (linha roxa sob o gráfico de preços) mensal está em níveis historicamente muito baixos, indicando sobrevenda. Em outros momentos em que tivemos valores perto de 40, a resposta seguinte da ação foi retomada da alta. Tal fato aconteceu em 1994, 2000, 2008 e pensamos que deve se repetir agora.

Importante lembrar que a nossa entrada no investimento neste caso não se baseia primariamente em análise técnica. Como não se trata de um trade e sim de uma compra para nos tornarmos sócios de um bom negócio, a AT está sendo usada como apoio para uma entrada adequada. E, neste caso, estamos em um bom momento de compra justamente pelos suportes dados por 2 LTAs, uma de 34 anos e outra de 7 anos.

Filtragem inicial

Dentro da nossa tática (copiando sem pudor algum os mestres Warren Buffett e Charlie Munger) de comprar excelentes ações a preços razoáveis, procuramos limitar as entradas através de uma matriz de parâmetros. Nossos valores-limite são: P/E até 30, margem de lucro líquida mínima de 10% e dívida/equity máxima de 75%. São exigidos também, nos últimos 10 anos: o pagamento regular de dividendos com crescimento destes em pelo menos 5%/ano, cashflow crescente, dívida estável ou caindo, não haver diluição (aumento do número de ações). Estes valores independem de país ou mercado, e qualquer “furada” nestes limites exige um evento não-repetitivo e bem resolvido para que não proíba a compra. São exemplos destes eventos a pandemia, aquisição de uma outra empresa, algum projeto válido que tenha aumentado as despesas temporariamente. Não deve, também, existir qualquer fator de incerteza existencial para a empresa. A Nike passou por todos estes filtros satisfatoriamente. A filtragem inicial permite o aporte de até 10% do patrimônio em um investimento mas, como veremos, há mais questões a serem consideradas, que vão puxar esse valor para baixo.

Valuation

Qualidade custa caro. Vemos muitas empresas altamente rentáveis, previsíveis e com equipes de gestão valorizadas operando constantemente em múltiplos maiores do que as demais. Mas também é importante reconhecer que o melhor momento de compra é aquele em que o mercado esqueceu do ativo, reduzindo o nosso risco na compra e potencializando os ganhos em cima do preço da ação. Usando o modelo Discounted Cash Flow (saiba mais sobre ele aqui), NKE está sobrevalorizada e com score de 2/6, o que limita a nossa posição a 2% do patrimônio total conforme as regras usadas pelo Monge Investidor. Este valor será checado anualmente, mas para 2024 é o batente definitivo por ser a menor nota de todas as que vamos apresentar neste estudo.

Na comparação com seus concorrentes, a Nike não é uma empresa cara do ponto de vista P/E e FWD P/E. Na comparação com a própria empresa ao longo dos últimos anos, o múltiplo também se encontra em uma faixa moderada, longe dos valores maiores atingidos em 2020 e 2021.

Na figura 1.6 vemos que por muito pouco não ganhamos mais um pontinho no score e a possibilidade de comprar uma posição maior. O P/E atual está um pouco acima do considerado justo. Este é um dado que acreditamos que vai melhorar em 12 meses e nos permitirá um aporte maior na companhia, seja pela queda no preço ou melhora nos resultados.

Há uma convergência dos 37 analistas consultados sobre o preço do papel em 1 ano, e a alta projetada de quase 23% está não só dentro do filtro, mas acima da margem de segurança que consideramos ideal (20%). Notamos, porém, que a opinião dos analistas vem cedendo nos últimos meses e que a projeção de preço futuro pode também cair para valores muito próximos de onde estamos agora.

O Futuro

Queremos que nossas empresas cresçam, logo a análise do futuro da companhia está focado na capacidade que as vendas, lucros e margens tem de aumentar de forma firme (sem tropeços), orgânica (sem aquisições) e sustentável (sem endividamento) ao longo dos próximos anos. Para isso observamos novamente o modelo de dados mas também lemos as últimas notícias, entrevistas e reuniões da diretoria da empresa. Recomendamos que você faça o mesmo antes de tomar uma decisão de compra (leia ou escute a última reunião com os acionistas aqui).

A figura 2.1 mostra as projeções para os próximos 3 anos de bottomline (earnings), topline (revenue) e geração de caixa (cashflow). Temos previsão de crescimento forte do primeiro (+9.6%/ano), fraco do segundo (+4.2%/ano) e nenhum do terceiro. Estes valores são baixos comparados à indústria e ao mercado como um todo, como é possível visualizar na figura 2.2. No entanto, ainda se enquadram nos nossos filtros no Monge: cashflow não pode baixar, earnings e revenue devem subir acima da inflação média de 4% para ativos em moeda forte. De maneira que tais números limitam mas não impedem o nosso investimento.

Uma das coisas que nos anima e que pode vir a melhorar os números acima aparece no ROE (lucro líquido sobre patrimônio líquido da empresa, que também pode ser traduzido como expectativa de retorno do dinheiro investido pelo acionista), muito acima de seus pares: 52.7% para os próximos 3 anos é uma marca fabulosa, quase “fora da escala” na figura 2.4. Um ROE de 10% é o nosso mínimo pelo filtro do Monge.

O Passado

A Nike tem uma história sólida como marca e como negócio, e recebe na base de dados nota 3/6 por elementos que também estiveram presentes na nossa análise de projeções: lucros de qualidade, crescentes, e altos em comparação ao patrimônio. O que faltou à Nike nos últimos anos foi um crescimento rápido, mas não vemos isso como fundamental para uma empresa líder de mercado. Até porquê o EPS cresceu quase os 10% que gostaríamos de ver.

O dinheiro que “entra e sai” aparece na figura 3.1. As entradas estão separadas geograficamente e as saídas por tipo de gasto. A empresa tem um elevado “cost of sales” que engole quase a metade de sua renda por conta da imensa infra-estrutura de lojas e rede de distribuição. As despesas não-operacionais, porém, são um destaque positivo.

Trata-se de um modelo de negócios relativamente simples, que envolve o desenvolvimento de tecidos e materiais sintéticos, o design de produtos visualmente interessantes a preços variados com margem final perto de 10% e que podem ser vendidos no mundo todo. Não há muitos caminhos tortuosos a serem percorridos, a perda de uma região não impacta nas demais e não há necessidade de criar algo revolucionário a cada ano. Pequenos incrementos de qualidade, performance e conforto são suficientes para o consumo de itens de baixa durabilidade que serão sazonalmente comprados pelos clientes da marca. Isso leva a um cenário favorável de vendas crescentes, lucro e caixa estáveis e despesas que crescem bem devagar.

Observamos mais uma vez que a Nike não é um foguete em termos de crescimento passado ou futuro. Ela ficou para trás de seus pares e do mercado, mas cresceu acima dos 4% que consideramos mínimos. O ano passado seria uma preocupação caso se repetisse, mas os dados que temos indicam a volta do crescimento das margens após um ano especialmente complicado pelos preços de frete marítimo e outros problemas de produção ainda na esteira da pandemia.

O retorno sobre o capital é o grande pilar de sustentabilidade do investimento que estamos fazendo. Os números superam a indústria dos itens de luxo e estão em trajetória ascendente.

Saúde Financeira

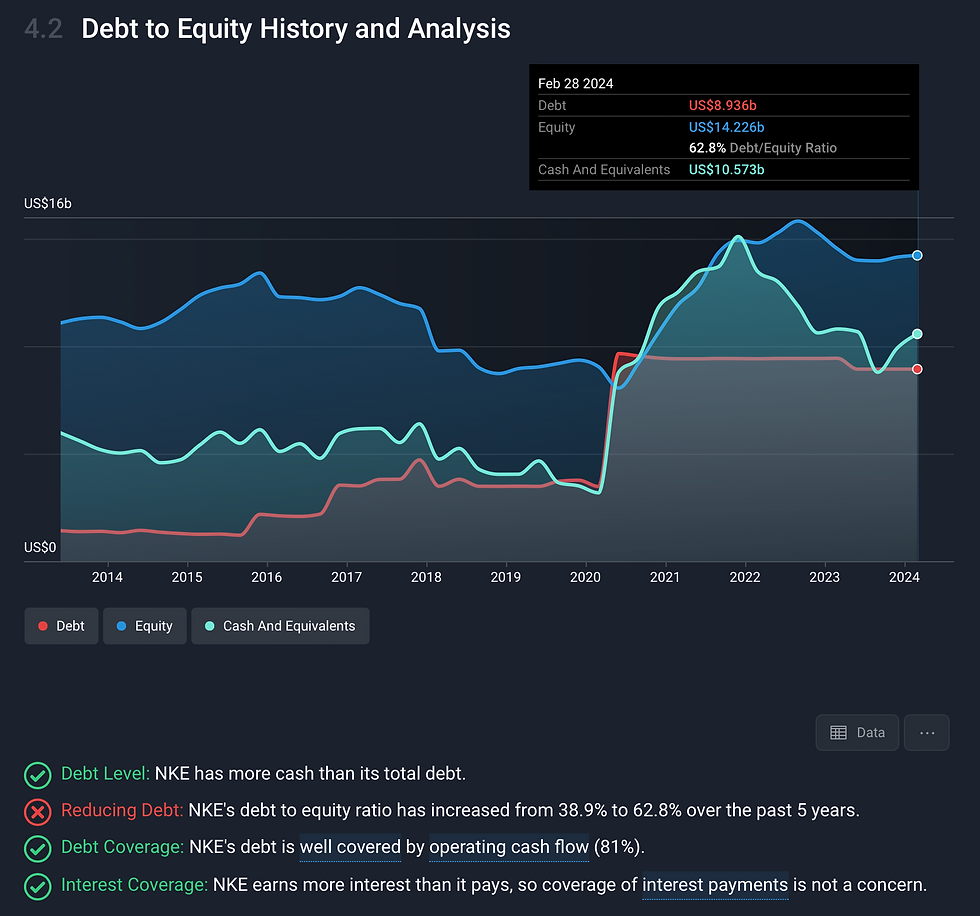

Uma das mais altas notas da Nike é justamente a tranquilidade com suas finanças. Score 5 de 6, deixando faltar apenas uma redução significativa de uma dívida que não ameaça de forma alguma o futuro da companhia. Temos certeza de que a marca seguirá no guarda-roupa de gerações adiante, e que os investidores não terão sustos se a forma de gerir a companhia não mudar. A fórmula deu certo, nitidamente.

O passivo total da empresa soma 23 bilhões de dólares, valor bem abaixo dos seus ativos e distribuído de forma equilibrada entre curto e longo prazo (o caixa não será espremido nem agora, nem no futuro). E apesar da dívida ter aumentado significativamente em 2020 como reflexo do que o mundo viveu durante a pandemia (figura 4.2), ela vem sendo lentamente reduzida desde então, mostrando sustentabilidade nas contas, especialmente por ser hoje menor do que o caixa disponível.

Na figura 4.3 vemos o balanço da Nike segundo dados do Q3 2023. Apesar de significativa, a dívida nessa proporção não preocupa.

Dividendos

Chegamos na parte que interessa! Afinal, a NKE entrou na carteira de renda passiva do Monge Investidor - logo, é renda que queremos. E nesse ponto a ação é excelente. Nota 5 de 6, ficando devendo apenas um Dividend Yield maior (gostamos das empresas que pagam mais de 6% em moeda forte e 12% em moedas de países emergentes). O dividendo da Nike é seguro, cresce em ritmo forte, está bem coberto pela excelente saúde financeira da empresa e não pesa demais no caixa da empresa. Os pagamentos são feitos a cada 3 meses.

Na figura 5.1 vemos que não houve qualquer corte ou redução nos dividendos nos últimos 10 anos. Na verdade são décadas de dividendos crescentes, sendo que nos últimos 5 anos este crescimento foi de 11.07% ao ano, conforme dados do site Seeking Alpha (link). Na tabela abaixo, do mesmo site, podemos visualizar os dividendos pagos a cada ano e o crescimento sobre o ano anterior. O único ano que “falhou” foi 2012, que repetiu os valores do ano anterior. Mas este gap foi compensado com uma alta de quase 35% no dividendo pago em 2013. É um dos papéis com maior Annual Payout Growth que já estudamos, e este é o principal motivo da nossa compra. Numa carreira toda, que emprego te daria duplos dígitos de aumento sem perguntar nada, todos os anos? Pois a Nike paga aos acionistas este aumento.

Dessa forma, por mais que o dividendo inicial seja baixo (Fig 5.2), começando com um yield de 1.6%, o crescimento rápido torna o yield on cost bem maior a cada ano. Em poucos anos a compra de NKE feita agora vai pagar mais do que papéis considerados de alto dividendo.

A segurança dos dividendos pode ser medida pela saúde financeira, como comentamos na parte 4 deste estudo, e é agora reconsiderada no quesito da cobertura dos pagamentos nas figuras 5.3 e 5.4. Tanto o fluxo de caixa quanto o lucro da Nike são mais do que suficientes para cobrir os pagamentos com segurança e previsibilidade. Valores de payout acima de 75% ameaçariam a segurança dos pagamentos.

Gestão

Uma boa companhia precisa de uma boa equipe de executivos para leva-la pelos caminhos tortuosos do sucesso. O legado de uma empresa pode ser perdido em apenas uma geração de maus líderes que procurem atalhos no lugar de caminhos, gambiarras no lugar de soluções, lucros rápidos em vez de resultados sólidos e replicáveis no longo prazo. O modelo de dados de Simply Wallstreet não consegue medir a qualidade da gestão, mas analisa de forma objetiva o tempo de casa, o tipo de pagamento recebido e a sustentabilidade desse pagamento. A nota da Nike é 2 de 4, e não faz parte do “Snowflake” mas o Monge considera essa pontuação em conjunto com a venda ou compra dos insiders, valendo mais 2 pontos (1 ponto para não-venda, 1 ponto para compra de ações da empresa por parte de seus diretores).

Insiders

Como comentado no item anterior, aqui observamos o comportamento dos diretores quanto à compra ou venda de ações da empresa. No caso da Nike não houve movimentos de compra ou venda de insiders. Por isso, a nota final da Gestão fica em 3 de 6.

Acionistas

Não houve diluição dos cotistas através de emissão de mais ações, o que poderia denunciar um “dividend trap” em que a empresa age como pirâmide, pagando dividendos com o dinheiro de venda de mais ações (proibindo o nosso investimento). Nós vamos um pouco mais adiante e procuramos empresas que tenham um programa regular de share buybacks. A Nike cumpre com este item de filtragem como podemos ver no gráfico de quantidade de ações ao longo dos anos (em linha amarela, retirado do site TradingView.com). Caso apareça um evento único de diluição ele deve ser explicado por uma aquisição ou algo do tipo, ou tratar-se de um REIT. Do contrário, não aceitamos a diluição dos cotistas.

É desejável também que os insiders tenham mais de 10% da empresa, o que é o caso com Nike. Mas este não é um elemento que pontuamos. Serve como cereja do bolo, uma boa informação complementar. Na figura 7.3 vemos a lista dos principais donos da Nike. É interessante que o fundador ainda seja o principal acionista com 17.4% dos papéis da empresa.

Conclusão

Investir numa das principais marcas mundiais com 50% de desconto sobre o topo histórico da ação para receber um dividendo que cresce a dois dígitos por ano de forma previsível e segura é um privilégio em nossa opinião. Considerando os filtros limitadores (nota menor entre os 6 itens avaliados), encontramos notas 2 em Value e em Future. Dessa forma, podemos investir no máximo 2% do portfolio na empresa. Se uma empresa tivesse nota máxima em todos os quesitos (cenário altamente improvável de acontecer), poderíamos investir até 6% de todo o patrimônio do autor deste estudo em um único papel. Nas nossas revisões mensais da carteira verificamos papéis que tenham ultrapassado seus limites (ou modificado suas notas) e adequamos o tamanho de cada posição. Se a empresa que compramos mantiver seu rumo (e seus dividendos crescendo), permaneceremos sócios, por tratar-se de um investimento sem alvo de saída, do tipo “buy-and-hold” na carteira de renda passiva.

Iniciamos portanto a compra de Nike dessa forma, colocando 0.1% do patrimônio total em operação de compra a US$92.50 em 1º/abril/2024. Como o autor já está aposentado e não fará novos aportes, depende da venda de outros ativos e a finalização de trades ao longo dos meses para comprar mais, mas pretende atingir o limite de 2% até o fim de 2024.

Disclaimer

Este texto reflete a opinião do autor e não constitui uma sugestão, recomendação, indicação e/ou aconselhamento de investimento. Nenhuma decisão de investimento deve ser tomada com base nas informações ora apresentadas, cabendo unicamente ao investidor a responsabilidade sobre qualquer decisão que venha a tomar. O autor detém e/ou negocia ativos ligados ao tema abordado em sua carteira proprietária. O autor pode realizar compras e vendas dos papéis citados neste estudo (e de outros ativos quaisquer) sem aviso prévio. O autor não se compromete a manter o presente estudo atualizado.

Comentários