💰 Estudo de ativos - Banco do Brasil (BBAS3)

- Alexandre Palazzo

- 12 de jun. de 2025

- 12 min de leitura

Estou saindo da hibernação e voltando a comprar ações no Brasil! 🇧🇷

Resumo: o que me faz querer comprar o papel neste momento

Valuation Atraente: Banco do Brasil está subvalorizado, com P/L de 4,5x e P/VPA de 0,9x, negociado próximo ao suporte técnico de R$ 20,50–21,00, indicando um ponto de entrada atrativo.

Dividendos Elevados: O dividend yield projetado para 2025 é de 11-12%, o maior entre os bancos brasileiros, com payout sustentável de 45% e histórico de crescimento robusto.

Resiliência Histórica: Apesar da crise atual no agronegócio, o BB superou desafios semelhantes (2008-2009, 2015-2016), com recuperação esperada no próximo semestre devido a melhores safras e alta da Selic.

Riscos no Agronegócio: Aumento da inadimplência (3,9% geral, 3,04% no rural) e provisões (R$ 10,15 bilhões, +18,9% sobre 2024) pressionam margens, mas a diversificação e gestão de capital mitigam impactos.

Comparação Favorável: BB supera Itaú (DY 7,8%) e Bradesco (DY 8,5%) em yield e crescimento de dividendos, e bancos dos EUA (DY 2,5-3,2%) em retorno, mas é menos seguro devido à exposição ao agronegócio e ao mercado brasileiro. Vou entrar suave, sem fazer loucuras.

1. Visão Geral da Empresa

O Banco do Brasil (BBAS3) é uma das maiores e mais antigas instituições financeiras da América Latina, fundado em 1808, com o Governo Federal como acionista controlador (50% das ações). É um banco estatal de capital aberto, listado na B3, com forte presença no mercado financeiro brasileiro e operações internacionais em países como Alemanha, Portugal, Reino Unido, Estados Unidos, Argentina, Japão e China.

Principais Segmentos de Atuação:

Bancos Comerciais: Contas correntes, poupança, crédito, câmbio, investimentos e previdência.

Agronegócio: Maior financiador do setor no Brasil, com 53,5% de market share em crédito ao agronegócio.

Seguros e Previdência: Participação relevante via BB Seguridade (BBSE3), com 60% do mercado de seguros rurais.

Meios de Pagamento: Processamento de transações eletrônicas.

Gestão de Ativos: 24,9% de participação no mercado brasileiro.

O Banco do Brasil é conhecido por sua resiliência, inovação tecnológica (pioneiro em digitalização e adoção do PIX) e forte posicionamento em crédito sustentável (favorece o ESG, o que eu não considero exatamente um ponto positivo dada a dificuldade destes negócios lucrarem e pagarem seus empréstimos).

2. Análise Fundamentalista

A análise fundamentalista avalia indicadores financeiros, resultados operacionais, riscos e perspectivas de crescimento. Mesmo tendo “nascido” um grafista, presto atenção aos indicadores mais significativos e procuro fazer uma análise simples que me indique qualidade e um bom futuro pela frente.

2.1. Indicadores Financeiros

Diversificação: É um dos pontos fracos do BB, pois ele concentra bastante as suas operações em termos territoriais e de produtos, como mostram os dois círculos da figura abaixo.

Lucro Líquido: No 1T25 (que não aparece no gráfico acima), o Banco do Brasil reportou um lucro líquido ajustado de R$ 7,37 bilhões, uma queda de 20,7% em relação ao 1T24 (R$ 9,3 bilhões), impactada pelo aumento das provisões para inadimplência no agronegócio. É aqui que nasce a grande preocupação do mercado com o banco, e o tombo no preço das ações. Só que, como podemos ver abaixo, a reserva maior necessária para cobrir inadimplência (loan loss allowances, em azul) não representa perigo ao BB. Mas se consegue notar o aumento, quando comparamos com os empréstimos e contas correntes. Claro, um aumento de 19% não pode passar desapercebido, pois esse dinheiro “separado” afeta justamente o lucro líquido. Mas se olharmos mais para trás no tempo (segundo gráfico abaixo) veremos que momentos como ou até piores que este já foram vividos, e o Banco do Brasil sobreviveu.

Retorno sobre o Patrimônio Líquido (ROE): 19,7% projetado para 2025, ligeiramente abaixo dos 19,74% de 2024, mas ainda robusto.

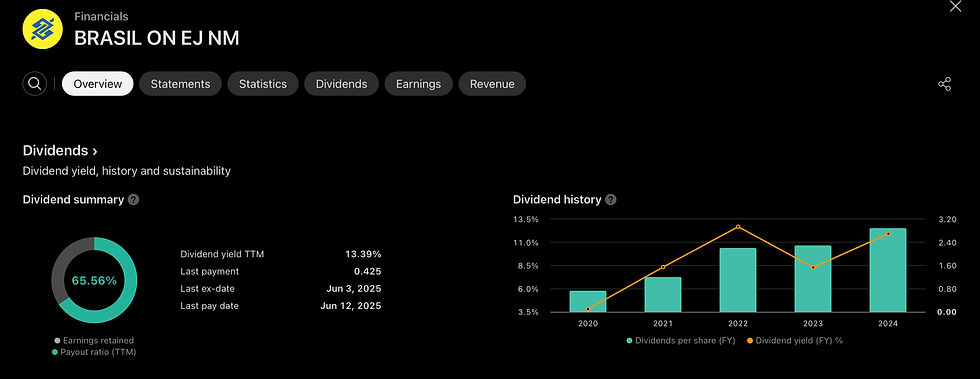

Dividend Yield (DY): 11,08% nos últimos 12 meses, com projeções de até 12% para 2025, de acordo com a XP Investimentos. O payout ratio está em 45%, segundo algumas fontes, indicando segurança para manter os proventos. Mas a plataforma do Tradingview por algum motivo discorda desse número, nos dando 65% de pagamento sobre o lucro líquido. Considero perigoso um payout acima de 50%, pois a empresa estaria gastando dinheiro que deveria ser usado para o crescimento do negócio e a recompra de ações. Mas a mesma plataforma também nos diz que o DY está em 13.39%. Talvez ela saiba mais do que a gente, mas o mais provável é algum erro nas contas do site. É algo pra se ficar de olho.

Preço/Lucro (P/L): 4,5x (baseado em cotação de R$ 21,54 e LPA estimado), sugerindo que a ação está negociada a múltiplos descontados em relação aos pares.

Preço/Valor Patrimonial (P/VPA): 0,9x, indicando que a ação está abaixo do valor patrimonial, reforçando a percepção de subvalorização. Não é o mais baixo da história mas já me basta pra chamar de “barato”.

Margem Financeira Bruta: Pressionada no 1T25 devido ao aumento das provisões (R$ 10,15 bilhões, +18,9% a/a), mas espera-se recuperação com a alta da Selic (projetada em 14,75% para 2025).

Inadimplência: A inadimplência acima de 90 dias atingiu 3,9% no 1T25, com o segmento rural chegando a 3,04%, refletindo as dificuldades no agronegócio, especialmente entre grandes produtores de soja no Centro-Oeste.

2.2. Fatores de Risco

Inadimplência no Agronegócio: O aumento das provisões reflete a crise no setor, com margens apertadas devido à queda nos preços das commodities agrícolas e condições climáticas adversas. Analistas apontam que a inadimplência deve persistir no primeiro semestre deste ano, com recuperação esperada no segundo, impulsionada por melhores safras.

Dependência do Setor Público: Como estatal, o banco está sujeito a interferências políticas, embora sua gestão tenha demonstrado resiliência em ciclos econômicos anteriores. O banco tem sido a estatal federal menos atrapalhada pelo governo petista, que costuma desmantelar empresas, arrebentar a gestão e desviar recursos para projetos fúteis ou fraudulentos. Apesar da robustez e alta de longo prazo de BBAS3, ela não está imune a esse tipo de acontecimento.

Concorrência de Bancos Digitais: A competição com fintechs pressiona as margens, mas o BB tem se adaptado com forte investimento em digitalização. Como serviço digital, tem se mostrado muitas vezes superior aos “moderninhos” como Nubank e C6.

Volatilidade da Selic: A alta projetada da Selic beneficia a margem financeira, mas uma eventual queda pode pressionar os resultados. Esse parece ser o menor dos riscos, pois o BC de Galípolo já demonstrou que não vai se descolar da realidade nem baixar na marra a taxa básica de juros. 🙏

2.3. Perspectivas de Crescimento

Recuperação do Agronegócio: Analistas da Genial Investimentos projetam crescimento de 10,4% na carteira de crédito em 2025, graças às melhores condições climáticas e safras de soja.

Digitalização: O BB continua investindo em tecnologia, com integração via APIs e acesso a investimentos alternativos, o que deve atrair e reter clientes. O aplicativo do banco é muito bom para quem gosta de novidades.

Sustentabilidade: A forte atuação em crédito sustentável e seguros rurais posiciona o banco para capturar oportunidades em um mercado crescentemente focado em ESG. O Brasil não tem visto uma crise das empresas ESG (especialmente as DEI) que vimos no mundo desenvolvido.

2.4. Dividendos

O Banco do Brasil é reconhecido como uma das melhores pagadoras de dividendos no Brasil:

Histórico: O DY evoluiu de 2,65% em 2016 para 8,26% em 2023, com projeção de 11-12% em 2025.

Pagamentos Recentes: Em 2024, o banco distribuiu R$ 3,24 por ação em dividendos e JCP, com pagamentos em fevereiro, março, junho, agosto, setembro e dezembro.

Estabilidade: Apesar da queda no lucro no 1T25, o CFO afirmou que o payout de 40% será mantido, com índice de capital principal em 10,97%, próximo da meta de 11%.

Projeções: A XP estima que o BB será o maior pagador de dividendos entre os bancos brasileiros, com um yield superior a 10% nos próximos anos.

3. Análise Técnica

A análise técnica avalia o comportamento do preço da ação e níveis de suporte e resistência. Aqui podemos observar o movimento de grandes players e de manadas, encontrando pontos de suporte e de resistência.

3.1. Cotação Atual e Tendência

Preço Atual: R$ 21,54 (16/05/2025), com queda de 16,11% nos últimos 12 meses e 6,53% em 2024, após atingir a máxima de R$ 28,94 em setembro/2024.

Suporte Importante: A ação está próxima de um suporte técnico em torno de R$ 20,50–21,00, nível que historicamente atraiu compradores. A quebra desse suporte pode levar a ação para R$ 18,00, mas a probabilidade é baixa, dado o valuation atrativo.

Resistência: Resistências imediatas estão em R$ 23,92 (média móvel de 50 dias) e R$ 25,00 (média móvel de 200 dias). Uma recuperação acima de R$ 25,00 pode sinalizar retomada de tendência de alta.

Indicadores Técnicos: Vamos olhar novamente o gráfico semanal, mas dessa vez com 3 indicadores técnicos importantes.

Médias Móveis: em amarelo no topo do gráfico, a média de preço dos últimos 50 dias aponta claramente para baixo e ameaça cruzar com a linha branca que representa a média de 200 dias. Esse cruzamento é conhecido como Death Cross e indica uma mudança de tendência de longo prazo para baixo. No entando, na mesma figura percebemos uma Death Cross em Nov/24 e o papel não caiu por muito mais tempo. Não uso esse tipo de indicador para fazer trades de longo prazo, muito menos investimentos. Considero Death Cross ou Golden Cross (MM50D cruzando a MM200D para cima) um dado irrelevante.

RSI (Índice de Força Relativa): aqui sim, o número chama a minha atenção. O IFR (linha roxa no meio da figura) está 30.90 no momento em que registrei os dados. É sobrevendido, e costuma ser o mais baixo que BBAS3 vai numa queda. A virada pra cima não é certa na tendência, mas um repique agora é praticamente garantido.

Estocástico Lento: na base da figura mostro este oscilador altamente confiável. Ele ainda não está cruzando para cima, mas tem pouco espaço para continuar caindo e se localiza em zona de sobrevenda, quando comparamos a outros momentos de exaustão da queda.

3.2. Ponto de Entrada

O preço atual de R$21,40 (caiu enquanto eu escrevia esse artigo, algumas contas ficaram nos R$21,45!) furou a linha verde pontilhada que representava meu primeiro ponto de entrada atrativo para investidores de longo prazo, aos R$21,66. Aparentemente ele ainda pode buscar meu segundo ponto, em R$16.70, onde seria a minha entrada do tipo “vende-um-rim-e-compra-BBAS”. Mas já cabe, a meu ver, uma entrada agora considerando tudo o que já discutimos nesse artigo.

4. Subvalorização e Resiliência Histórica:

Valuation Descontado: O P/L de 4,5x e P/VPA de 0,9x são significativamente menores que a média do setor bancário brasileiro (Itaú: P/L ~8x, Bradesco: P/L ~7x).

Histórico de Resiliência: O BB enfrentou crises no agronegócio em períodos como 2008-2009 e 2015-2016, mas se recuperou devido à diversificação de sua carteira de crédito e forte gestão de capital. Em 2015, durante o governo Dilma, o banco enfrentou desafios semelhantes, mas o dividend yield permaneceu atrativo (acima de 6%), e a ação se recuperou com a estabilização do setor agropecuário.

Comparação com Crises Anteriores: A atual crise no agronegócio é menos severa que a de 2015, quando a inadimplência atingiu picos mais altos. A projeção de recuperação no 2S25, com melhores safras e alta da Selic, reforça a visão de que a preocupação do mercado é exagerada.

5. Comparação com Outros Bancos (Brasil e EUA)

Nunca faço uma compra sem antes comparar a empresa na mira por outras do mesmo setor, no mesmo país e em outros lugares. Aqui eu repasso ao leitor o resultado da minha pesquisa, focada em encontrar dividendos seguros, crescentes e altos, nessa ordem de importância:

5.1. Bancos Brasileiros

Itaú Unibanco (ITUB4):

Dividendos Seguros: Itaú tem um histórico sólido de pagamento de dividendos, com payout médio de 35-40%. Sua diversificação (varejo, corporate, wealth management) reduz riscos setoriais.

Crescentes: O DY cresceu de 5,5% em 2020 para 7,8% em 2024, mas projeções para 2025 indicam manutenção (~8%).

Altos: DY de 7,8% é inferior ao do BB (11-12%), mas ainda atrativo.

Veredito: Itaú oferece maior segurança devido à menor exposição ao agronegócio, mas dividendos menos expressivos.

Bradesco (BBDC4):

Dividendos Seguros: Bradesco também mantém payout estável (35-40%), mas enfrenta desafios com margens pressionadas e inadimplência em pequenas e médias empresas que tomam crédito com o BBDC.

Crescentes: DY passou de 6% em 2020 para 8,5% em 2024, com projeções de leve crescimento (~9%) em 2025.

Altos: DY de 8,5% é competitivo, mas abaixo do BB.

Veredito: Menos seguro que Itaú e BB devido a pressões no segmento de PMEs, mas com crescimento moderado.

Banco do Brasil (BBAS3):

Dividendos Seguros: Payout de 40-45% e índice de capital principal de 10,97% garantem sustentabilidade, apesar dos riscos no agronegócio.

Crescentes: DY evoluiu de 8,26% em 2023 para projeções de 12% em 2025, com histórico consistente de aumento.

Altos: Líder entre os bancos brasileiros, com DY de 11-12%.

Veredito: Oferece o maior yield, com crescimento robusto, mas a exposição ao agronegócio adiciona risco moderado.

5.2. Bancos dos EUA

JPMorgan Chase (JPM):

Dividendos Seguros: Forte balanço patrimonial (índice de capital Tier 1 de 15%) e diversificação global garantem altíssima segurança. Payout de ~30%. É uma fortaleza financeira e política, talvez até ditando regras e medidas do governo dos EUA.

Crescentes: Dividendos cresceram 4-5% ao ano na última década, com DY atual de 2,5%.

Altos: DY de 2,5% é baixo comparado aos bancos brasileiros, devido ao foco em reinvestimento.

Veredito: Extremamente seguro, mas com yield modesto e crescimento lento.

Bank of America (BAC):

Dividendos Seguros: Payout de ~35% e índice de capital robusto (11,8%) asseguram estabilidade. Também se trata de um banco muito grande, com ligações institucionais com todo mundo que importa em WallStreet ou em Washington.

Crescentes: Dividendos cresceram ~6% ao ano, com DY atual de 2,8%.

Altos: DY de 2,8% é pouco atrativo para investidores focados em renda passiva.

Veredito: Seguro e com crescimento moderado, mas yield baixo.

Wells Fargo (WFC):

Dividendos Seguros: Após restrições regulatórias (2016-2020), retomou pagamentos consistentes, com payout de ~40%. É um banco de varejo que atende principalmente clientes de classe média, não tem nem de perto o poder de fogo dos dois gringos acima. Mas comparado ao BBAS pode-se dizer que está uma categoria acima em termos de segurança.

Crescentes: Dividendos cresceram 7% ao ano desde 2021, com DY atual de 3,2%.

Altos: DY de 3,2% é o mais alto entre os grandes bancos dos EUA, mas ainda bem inferior ao BB.

Veredito: Boa combinação de yield e crescimento, mas com risco um pouco maior que JPM e BofA.

5.3. Resumo da Comparação

Dividendos Seguros: JPMorgan e Itaú lideram devido à diversificação e balanços sólidos. BB é seguro, mas a exposição ao agronegócio adiciona risco moderado.

Dividendos Crescentes: BB e Wells Fargo destacam-se com crescimento robusto.

Dividendos Altos: BBAS3 é imbatível, com DY de 11-12%, seguido por Bradesco (8,5%) e Itaú (7,8%). Bancos dos EUA têm yields muito inferiores (2,5-3,2%). Afinal, a qualidade maior deles tem um preço.

6. Conclusão

O Banco do Brasil (BBAS3) apresenta uma oportunidade atrativa para investidores focados em renda passiva, com um dividend yield na casa dos 12%, valuation descontado (P/L de 4,5x, P/VPA de 0,9x) e proximidade de um suporte técnico pelos meus indicadores favoritos. Apesar das preocupações com a inadimplência no agronegócio, a crise parece exagerada pelo mercado, dado o histórico de resiliência do banco e a projeção de recuperação no 2S25. A alta da Selic e o crescimento esperado da carteira de crédito (10,4% a/a) reforçam o potencial de upside.

Trade: se eu estivesse pensando em um Position Trade, entraria após o primeiro candle semanal verde, na superação da máxima deste, stop abaixo da sua mínima, com preço-alvo de R$ 34 (potencial de alta de 42% em relação a R$ 21,54), conforme estimativas do BTG. Um excelente ponto para zerar risco é no antigo topo histórico, de R$29.49 (deixando uma ordem um pouco abaixo).

Investimento: Para quem busca dividendos, o BB é uma escolha superior no Brasil, superando Itaú e Bradesco em yield e crescimento, embora com maior risco setorial. Comparado aos bancos dos EUA, o BB oferece retornos de dividendos significativamente mais altos, mas com menor segurança devido à exposição ao mercado brasileiro e ao agronegócio. Eu entendo que devido à queda recente e a possibilidade grande de troca no governo em 2 anos (pois o Centrão e parte da imprensa já pularam do barco) estamos em um raro momento de oportunidade de entrada. Significa que vai cair mais? Claro que não! Ninguém sabe pra onde vai o preço amanhã, no fim do ano ou em qualquer data no meio disso. Mas vemos claramente que o BBAS3 sobreviveu a crises piores em termos de economia doméstica. Dá pra acreditar que, com ou sem desgoverno, ele vai manter os R$2,88 de dividendos por ação, que esse valor deve crescer ao longo dos anos e que isso é fantástico para quem pagar menos de 22 reais pelo papel. Eu vou aproveitar. E você? Comente aqui embaixo o que pensa, ou nos conte tudo lá na comunidade do Monge Investidor no WhatsApp.

🚨 Disclaimer

Este artigo é destinado exclusivamente a fins informativos e educacionais, com o objetivo de compartilhar conhecimentos e reflexões sobre o mercado financeiro e investimentos. As informações aqui apresentadas não constituem, sob nenhuma hipótese, recomendação de investimento, oferta de compra ou venda de ativos financeiros, ou aconselhamento financeiro personalizado. A decisão de investir é de responsabilidade exclusiva do leitor, que deve considerar seus objetivos financeiros, perfil de risco e situação patrimonial antes de tomar qualquer ação.

O autor deste artigo pode ou não possuir em sua carteira pessoal os ativos mencionados ou outros instrumentos financeiros relacionados. A eventual posse desses ativos não implica endosso ou incentivo à sua aquisição por terceiros. As opiniões expressas refletem exclusivamente a visão do autor no momento da escrita e não representam, necessariamente, a posição da empresa Monge Investidor.

Os dados e estimativas apresentados são baseados em fontes públicas disponíveis até a data de publicação e estão sujeitos a mudanças sem aviso prévio. O mercado e os investimentos envolvem riscos elevados, incluindo a possibilidade de perda total do capital investido, e o desempenho passado não é garantia de resultados futuros.

De acordo com a Instrução CVM nº 598/2018 e demais normativas aplicáveis, este conteúdo não se enquadra como análise de valores mobiliários por não ter sido produzido por analistas credenciados para tal fim. Recomendamos que o leitor consulte profissionais qualificados, como planejadores, consultores financeiros ou assessores de investimento registrados na CVM, antes de tomar decisões de investimento. Estes profissionais fazem parte da equipe do Monge Investidor e você pode contacta-los na sessão “Atendimentos” no topo dessa página, ou neste link.

O autor e o Monge Investidor isentam-se de qualquer responsabilidade por perdas ou danos diretos ou indiretos decorrentes do uso das informações aqui contidas. Investir envolve riscos, e cabe ao leitor proceder com a devida diligência.

Comentários